เคล็ดลับประหยัดเงินในกระเป๋า ด้วยการลดหย่อนภาษี ปี 2568

ลดหย่อนภาษี 2568: เคล็ดลับประหยัดเงินในกระเป๋า (ฉบับเข้าใจง่าย)

ใกล้ช่วงยื่นภาษีทีไร หลายคนก็มึนตึ๊บไปกับการคำนวณภาษี รู้ไหมว่าจริงๆ แล้วเรามีสิทธิ์ประหยัดภาษีได้ด้วยการ "ลดหย่อน"

ลดหย่อนภาษี ก็เหมือนกับการหักเงินบางส่วนออกจากรายได้ที่ต้องนำไปเสียภาษีนั่นเอง ยิ่งเราลดหย่อนได้มาก เงินที่ต้องจ่ายภาษีก็ยิ่งน้อยลง แถมยังเหลือเงินเก็บเพิ่มอีกด้วย!

วันนี้ ซี พี อินเตอร์ จะมาสรุป "ค่าลดหย่อนภาษี 2568" แบบเข้าใจง่ายๆ ให้คุณเตรียมตัวล่วงหน้า พร้อมเช็คว่าตัวเองมีสิทธิ์ลดหย่อนอะไรได้บ้าง !

-

ค่าลดหย่อนส่วนตัวและครอบครัว

-

ลดหย่อนส่วนตัว: ได้สูงสุด 60,000 บาท ไม่ว่าโสด มีคู่สมรส หรือมีบุตร ก็สามารถลดหย่อนได้

-

ลดหย่อนคู่สมรส: ลดหย่อนได้ ไม่เกิน 60,000 บาท สำหรับคู่ที่จดทะเบียนถูกต้องตามกฎหมาย และคู่สมรสไม่มีรายได้ (ได้สูงสุด 1 คน)

-

ค่าฝากครรภ์ และคลอดบุตร: สำหรับคุณแม่ที่ตั้งครรภ์ สามารถลดหย่อนภาษีได้ สูงสุดไม่เกิน 60,000 บาท ต่อ 1 ครั้ง (การตั้งครรภ์ลูกแฝดจะนับว่าเป็นครรภ์เดียว) หากทั้งสามี และภรรยายื่นภาษีทั้งคู่ จะให้สิทธิลดหย่อนนี้แก่ภรรยาเท่านั้น โดยสามีจะสามารถใช้ลดหย่อนภาษีในกรณีที่ภรรยาไม่มีเงินได้

-

ลดหย่อนบุตร: ลดหย่อนได้ คนละ 30,000 บาท โดยจะต้องเป็นบุตรโดยกฎหมาย หรือบุตรบุญธรรมที่จดทะเบียนแล้ว และต้องมีอายุไม่เกิน 20 ปี หรือ ไม่เกิน 25 ปี และกำลังศึกษาอยู่ หากอายุเกิน 25 ปี ขึ้นไป ต้องมีสถานะเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ ถึงจะนำมาลดหย่อนได้ (กรณีบุตรคนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี 2561 เป็นต้นไป สามารถลดหย่อนได้คนละ 60,000 บาท)

-

กรณีมีเฉพาะบุตรชอบด้วยกฎหมาย: สามารถใช้สิทธิลดหย่อนบุตรกี่คนก็ได้ตามจำนวนบุตรจริง

-

กรณีมีเฉพาะบุตรบุญธรรม: สามารถใช้สิทธิลดหย่อนบุตรได้คนละ 30,000 บาท สูงสุด 3 คน

-

กรณีมีทั้งบุตรชอบด้วยกฎหมาย และบุตรบุญธรรม: ให้ใช้สิทธิบุตรที่ชอบด้วยกฎหมายก่อน และหากบุตรบุญธรรมเป็นคนที่ 4 จะไม่สามารถใช้สิทธิได้ แต่ถ้าบุตรบุญธรรมอยู่ในคนที่ 1-3 สามารถใช้สิทธิบุตรบุญธรรมได้

-

-

ค่าลดหย่อนสำหรับเลี้ยงดูพ่อแม่ของตนเอง และของคู่สมรส: ลดหย่อนได้คนละ 30,000 บาท สูงสุดไม่เกิน 4 คน หรือรวมกันไม่เกิน 120,000 บาท (ต้องไม่ใช่พ่อแม่บุญธรรม) โดยพ่อแม่จะต้องอายุมากกว่า 60 ปี และมีรายได้ต่อปีไม่เกิน 30,000 บาท ไม่สามารถใช้สิทธิลดหย่อนซ้ำได้ เช่น ระหว่างพี่หรือน้อง จะใช้สิทธิได้คนเดียว

-

ค่าลดหย่อนภาษีกรณีอุปการะผู้พิการ หรือบุคคลทุพลภาพ: ลดหย่อนได้คนละ 60,000 บาท และผู้พิการจะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และมีบัตรประจำตัวผู้พิการ รวมถึงจะต้องมีหนังสือรับรองการเป็นผู้อุปการะ

หากผู้พิการ หรือทุพพลภาพ เป็นพ่อแม่ บุตร หรือคู่สมรส สามารถใช้สิทธิลดหย่อนภาษีได้ทั้ง 2 ส่วน เช่น คู่สมรสเป็นผู้พิการ และไม่มีรายได้ จะสามารถลดหย่อนได้ทั้ง ค่าลดหย่อนคู่สมรส 60,000 บาท และค่าลดหย่อนอุปการะผู้พิการ 60,000 บาท

-

-

ค่าลดหย่อนประกัน เงินออม และการลดทุน

-

เงินประกันสังคม: ลดหย่อนได้ตามจริง สูงสุด 9,000 บาท

-

เบี้ยประกันชีวิต และประกันชีวิตแบบสะสมทรัพย์: ลดหย่อนได้ตามจริง สูงสุด 100,000 บาท (ต้องมีระยะเวลาความคุ้มครองไม่ต่ำกว่า 10 ปี และทำกับบริษัทประกันชีวิตในไทยเท่านั้น หากมีการยกเลิก หรือเวนคืนกรมธรรม์ก่อนครบ 10 ปี จะไม่สามารถลดหย่อนได้ เพราะผิดเงื่อนไข) - สนใจอยากทำประกันชีวิตทักเลย

-

เบี้ยประกันสุขภาพ และประกันอุบัติเหตุที่คุ้มครองสุขภาพ: ลดหย่อนได้ตามจริง สูงสุด 25,000 บาท - สนใจทำประกันสุขภาพ คลิ๊กเลย

*เบี้ยประกันชีวิต ประกันแบบสะสมทรัพย์ และ ประกันสุขภาพ ลดหย่อนได้รวมกันไม่เกิน 100,000 บาท

-

เบี้ยประกันสุขภาพของพ่อแม่: ใช้ลดหย่อนได้ตามจริง สูงสุด 15,000 บาท (บิดามารดาต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี) - สนใจทำประกันสุขภาพ ให้คุณพ่อ คุณแม่ คลิ๊กเลย

-

เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise): ผู้ลงทุน ตั้งแต่ปี 2564 เป็นต้นไป นำมาลดหย่อนได้ตามที่จ่ายจริง สูงสุด 100,000 บาท

-

กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG): สามารถนำมาลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง ไม่เกิน 300,000 บาท

-

เบี้ยประกันชีวิตแบบบำนาญ: สามารถนำมาลดหย่อนได้ 15% ของเงินได้ ตามที่จ่ายจริง ไม่เกิน 200,000 บาท (ต้องมีระยะเวลาความคุ้มครองไม่ต่ำกว่า 10 ปี และทำกับบริษัทประกันชีวิตในไทยเท่านั้น และมีการจ่ายผลประโยชน์รายงวดอย่างสม่ำเสมอ)

-

กองทุนรวมเพื่อนการเลี้ยงชีพ (RMF): นำมาลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง ไม่เกิน 500,000 บาท

-

กองทุนรวมเพื่อการออม (SSF): นำมาลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง ไม่เกิน 200,000 บาท

-

กองทุนสำรองเลี้ยงชีพ (PVD)/กองทุนสงเคราะห์ครูโรงเรียนเอกชน: ลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง ไม่เกิน 500,000 บาท

-

กองทุนบำเหน็จบำนาญราชการ (กบข.): ลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง ไม่เกิน 500,000 บาท

-

กองทุนการออมแห่งชาติ (กอช.): ตามที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

**สำหรับค่าลดหย่อนประกันชีวิตแบบบำนาญ และกลุ่มการลงทุนเพื่อวางแผนารเกษียณ ได้แก่ RMF SSF กบข. และกองทุนสำรองเลี้ยงชีพ/กองทุนสงเคราะห์ครูโรงเรียนเอกชน และกอช. เมื่อรวมกันทั้งหมด ลดหย่อนได้ไม่เกิน 500,00 บาท

-

-

ค่าลดหย่อนภาษีกลุ่มเงินบริจาค

-

เงินบริจาคทั่วไป: ลดหย่อยได้ตามที่จ่ายจริง ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนภาษี

-

เงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม เพื่อประโยชน์สาธารณะ และ เพื่อสถานพยาบาลของรัฐ: นำมาลดหย่อนได้ 2 เท่าของเงินบริจาค สูงสุดไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนภาษี

-

เงินบริจาคให้พรรคการเมือง: สามารถลดหย่อนได้ไม่เกิน 10,000 บาท (เริ่ม 1 ม.ค. 2561 เป็นต้นไป)

-

-

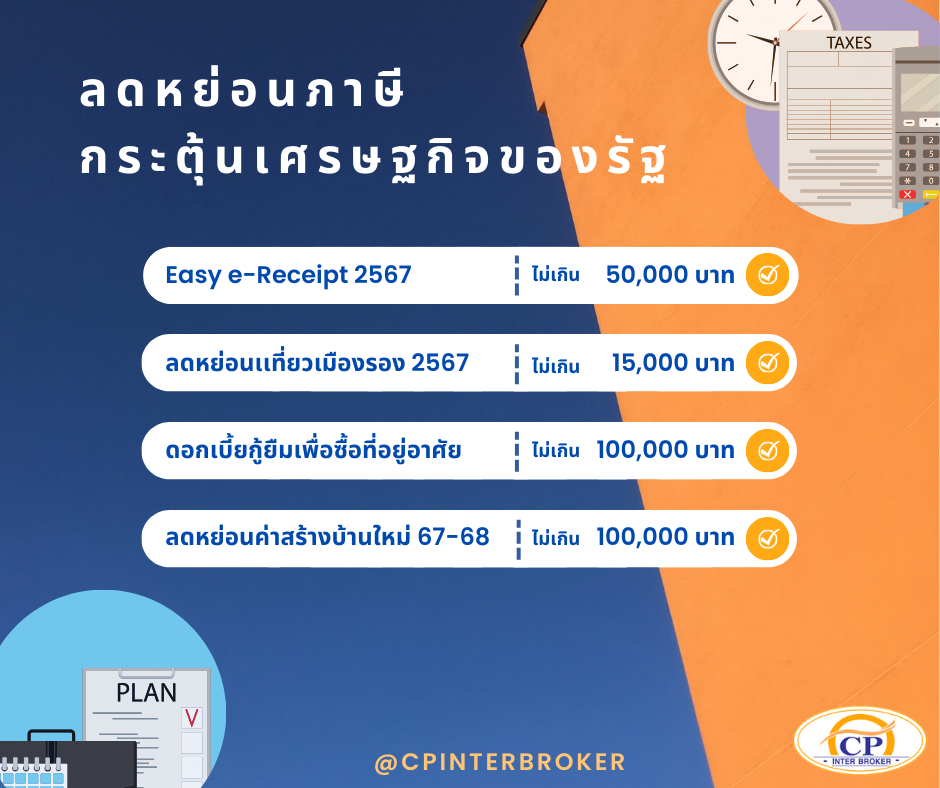

ค่าลดหย่อน กลุ่มกระตุ้นเศรษฐกิจของรัฐ

-

Easy e-Receipt 2567: สามารถนำมาลดหย่อนได้ตามที่จ่ายจริง สูงสุด 50,000 บาท สำหรับการซื้อสินค้า และบริการที่มีใบกำกับภาษี และใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบเสร็จอิเล็กทรนิกส์ (e-Receipt) ตั้งแต่ 1 ม.ค. - 15 ก.พ. 2567 รวมถึงสินค้า และบริการ ที่เสียภาษีมูลค่าเพิ่ม (VAT) สินค้า OTOP และสินค้าในหมวดหนังสือ (รวมถึง e-Book)

***ไม่ใช่สินค้าทุกรายการที่จะเข้าโครงการนี้ ก่อนใช้สิทธิลดหย่อนภาษีจึงต้องตรวจสอบรายชื่อร้านค้าที่เข้าร่วมรายการเป็นอันดับแรก -

ค่าลดหย่อนเที่ยวเมืองรอง 2567: ลดหย่อนได้ตามที่จ่ายจริง ไม่เกิน 15,000 บาท (เฉพาะ 55 จังหวัดรอง ตัวอย่างเช่น ค่าบริการมัคคุเทศก์ ค่าแพคเกจทัวร์ ค่าที่พัก โรงแรม ระหว่าง 1 พ.ค. - 30 พ.ย. 2567

-

ดอกเบี้ยกู้ยืมเพื่อซื้อหรือสร้างที่อยู่อาศัย: ลดหย่อนได้ตามที่จ่ายจริง ไม่เกิน 100,000 บาท

-

ค่าสร้างบ้านใหม่ 67 - 68: ลดหย่อนได้ สูงสุดไม่เกิน 100,000 บาท (10,000 บาท ต่อค่าก่อสร้างที่จ่ายจริงทุก 1 ล้านบาท + VAT) ตามสัญญาจ้าง ระหว่างวันที่ 9 เม.ย. 2567 - 31 ธ.ค. 2568

-

มาตรการช่วยเหลือผู้ประสบอุทกภัย: เฉพาะในเขตพื้นที่ที่กำหนด ระหว่าง 16 ส.ค. - 31 ธ.ค. 2567

-

ค่าซ่อมบ้าน ไม่เกิน 100,000 บาท

-

ค่าซ่อมรถ ไม่เกิน 30,000 บาท

-

-

คลิ๊กเพื่อดู เอกสารที่ต้องเตรียมสำหรับการใช้สิทธิลดหย่อนภาษี

รูปแบบการยื่นภาษีเงินได้บุคคลธรรมดามีอยู่ 2 แบบ คือ ภ.ง.ด.90 (สำหรับผู้มีรายได้นอกเหนือจากเงินเดือน) และ ภ.ง.ด.91 (สำหรับผู้มีรายได้เป็นเงินเดือนโดยไม่มีรายได้เสริมอื่น) และจะต้องเตรียมเอกสารดังนี้1. หนังสือรับรองภาษีเงินได้หัก ณ ที่จ่าย (ใบ 50 ทวิ)

2. รายการลดหย่อนภาษีที่รวบรวมทั้งปี เช่น ค่าเลี้ยงดูบุตร ค่าเลี้ยงดูบิดามารดา

3. เอกสารประกอบการลดหย่อนภาษี เพื่อกรอกแบบฟอร์มการยื่นจ่ายภาษี

ยื่นภาษีด้วยตรเองได้ที่กรมสรรพากร หรือผ่านช่องทางออนไลน์ผ่านระบบ e-Filling ของกรมสรรพากร https://efiling.rd.go.th/rd-cms/ และ แอปพลิเชันค RD Smart Tax

วางแผนลดหย่อนภาษี ไม่ใช่เรื่องยาก! แค่ศึกษาข้อมูลเบื้องต้น และเตรียมเอกสารที่จำเป็น ก็ช่วยให้คุณประหยัดค่าภาษีได้ แถมยังเหลือเงินเก็บเพิ่มอีกด้วย!

สำหรับข้อมูลเพิ่มเติม สามารถเข้าไปดูได้ที่เว็บไซต์กรมสรรพากร

หากสนใจลดหย่อนภาษีด้วยการซื้อประกัน ติดต่อ ซี พี อินเตอร์ ทักเลย ไลน์ @cpinter หรือ โทร 02-483-0789

หมายเหตุ: เนื้อหาข้างต้นเป็นเพียงการสรุปเบื้องต้น เพื่อให้เข้าใจง่าย สำหรับข้อมูลที่ถูกต้องและครบถ้วน แนะนำให้ศึกษาข้อมูลเพิ่มเติมจากกรมสรรพากร